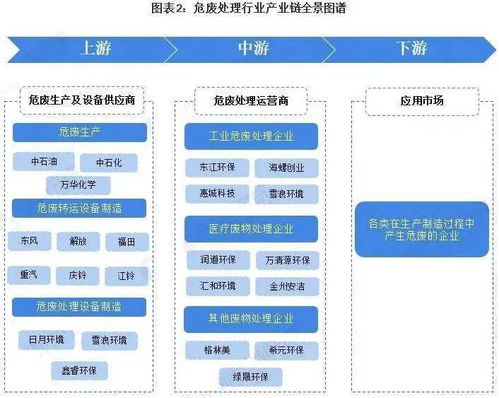

危废处理行业产业梳理与区域分析 计算机软件技术开发的赋能之路

危废处理作为环保产业的关键环节,其发展水平直接关系到生态环境安全和可持续发展。随着工业化进程的加速和环保法规的日趋严格,危废处理行业正经历着从传统粗放式管理向智能化、精细化运营的深刻转型。在这一进程中,计算机软件技术开发正扮演着前所未有的赋能角色,成为驱动行业升级的核心引擎。

一、危废处理产业全景梳理

危废处理产业链主要涵盖产生、收集、贮存、运输、利用和处置等环节,是一个技术密集型和资本密集型行业。

- 上游:危废产生源:主要包括化工、制药、电子、金属加工等工业企业,以及医疗机构、科研院所等。其产生量、种类和特性直接影响下游处理需求与技术路线。

- 中游:处理与运营服务:这是产业的核心,包括:

- 处置企业:通过焚烧、填埋、物化、稳定化/固化等技术进行最终处置。

- 资源化利用企业:通过提炼、再生等方式回收其中有价值的物质,实现“变废为宝”。

- 第三方运营服务商:提供从收集、运输到处理的全流程服务。

- 下游:监管与最终归宿:涉及政府生态环境部门(监管方)、被修复的场地(如土壤、水体)以及回收材料的再利用市场。

当前,行业呈现处理能力区域分布不均、头部企业整合加速、技术标准不断提高等特征。

二、关键区域市场分析

我国危废处理市场呈现显著的区域性差异,这与经济发展水平、产业结构及环保政策力度紧密相关。

- 东部沿海经济发达地区(如长三角、珠三角、京津冀):

- 特点:工业体系完备,危废产生量大、种类复杂,环保要求最为严格,市场竞争激烈。

- 需求:对高附加值资源化利用技术、深度无害化处置技术以及全流程智能化管理方案需求迫切。

- 中部工业聚集区:

- 特点:承接产业转移,危废产生量增长快,处理设施建设处于快速补短板阶段。

- 需求:对标准化、规模化的处理设施建设需求大,同时对成本可控的数字化管理工具接受度高。

- 西部及东北地区:

- 特点:地域广阔,危废产生量相对较少但集中(如矿产资源开发),处理能力存在缺口,长距离运输成本高。

- 需求:更关注区域性集中处置设施的建设,以及适用于本地特色废物的处理技术和信息化监管手段。

三、计算机软件技术开发的深度融合与赋能

软件技术正渗透至危废处理的全产业链,驱动着效率、安全与合规性的全面提升。

- 智能化生产管理与物联网(IoT):

- 开发应用:通过开发MES(制造执行系统)、SCADA(数据采集与监控系统)等软件,集成传感器、RFID、智能秤等物联网设备,实现对处理设施(如焚烧炉、反应釜)运行参数的实时监控、智能调节与预警,优化能耗物耗,提升处理效率和稳定性。

- 全生命周期追溯与区块链:

- 开发应用:构建基于区块链或中心化数据库的危废“电子联单”管理系统。从产生、转移、入库、处理到最终去向,实现每批危废的不可篡改、全程可追溯。这极大增强了监管透明度,杜绝非法倾倒,并为企业合规运营提供数字化证据链。

- 智慧物流与调度优化:

- 开发应用:开发智能调度与路径规划系统,整合车辆GPS、交通状况、产废点分布、处置厂容量等信息,实现收集运输路线的动态优化,降低空载率和运输成本,并确保运输安全。

- 数据分析与决策支持:

- 开发应用:利用大数据分析平台,对历史处理数据、市场信息、政策法规进行挖掘。可开发预测模型,用于预测区域危废产生趋势、优化处理工艺参数、评估资源化产品市场前景,为企业战略决策和运营优化提供数据支撑。

- 云平台与SaaS服务:

- 开发应用:针对中小型产废企业或处理企业,开发轻量化的SaaS(软件即服务)平台,提供合规管理台账、电子联单申报、在线培训、知识库查询等服务,降低其信息化门槛和成本。

四、挑战与未来展望

挑战:行业数据标准不统一导致系统集成难;部分传统企业数字化转型意识与投入不足;软件开发需深度理解复杂的工艺和法规,对复合型人才要求高;数据安全与隐私保护问题突出。

展望:计算机软件技术与危废处理的融合将更加深入。人工智能(AI)将用于处理工艺的自主优化和故障智能诊断;数字孪生技术将在处置设施的设计、仿真和预测性维护中发挥更大作用;产业互联网平台有望整合产业链资源,实现区域协同处置与资源最优配置。软件技术开发商需与环保企业、科研院所及监管部门紧密合作,共同推动危废处理行业迈向更智能、更高效、更绿色的新阶段。

如若转载,请注明出处:http://www.peifangnet.com/product/66.html

更新时间:2026-06-19 22:58:49